1 Algemene toelichting

Activiteiten

De activiteiten van het fonds betreffen het bevorderen van culturele en sociaal-maatschappelijke activiteiten door middel van het toekennen van donaties in de pijlers Kunst & Cultuur en Jongeren & Maatschappij.

Vestigingsadres

Stichting Fonds 21 is feitelijk gevestigd aan de Orteliuslaan 27 te Utrecht.

Verbonden partijen

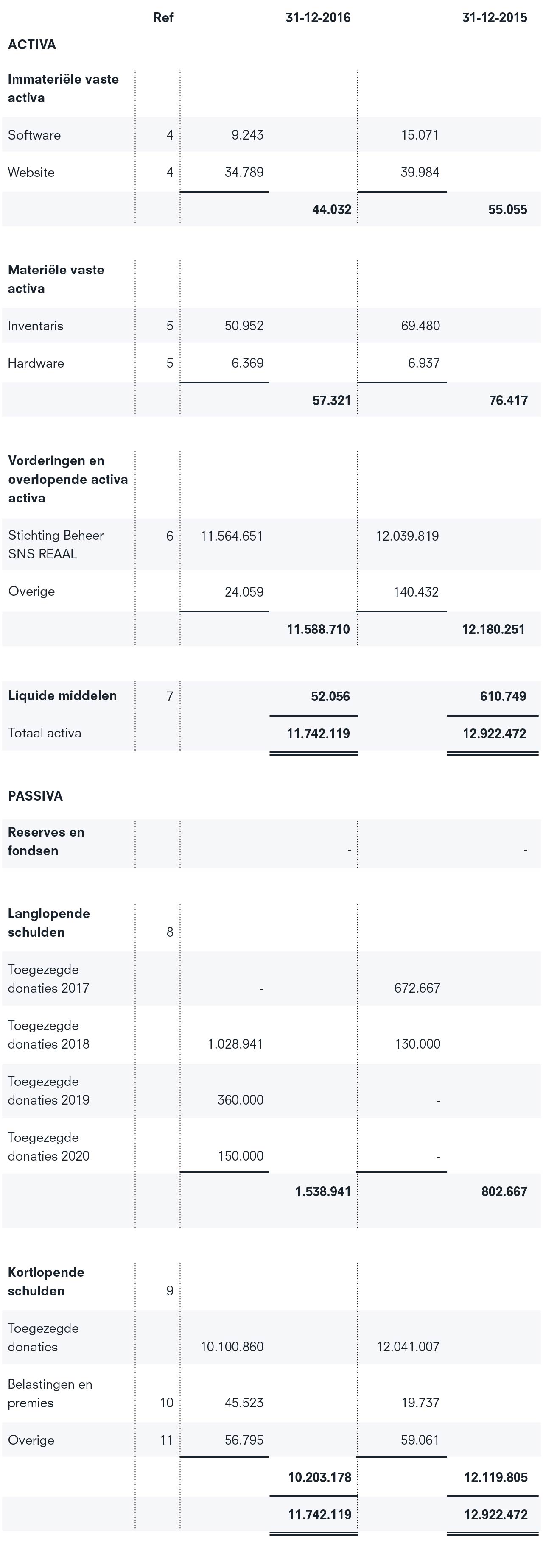

Stichting Beheer SNS REAAL te Utrecht is een verbonden partij van Fonds 21. De aard van de verbondenheid is gelegen in het feit dat twee van de vier bestuursleden van Fonds 21 worden benoemd op voordracht van Stichting Beheer SNS REAAL.

Stichting Beheer SNS REAAL heeft zich contractueel verbonden, binnen de grenzen van een jaarlijks vast te stellen budget, de bestedingen van Fonds 21 te vergoeden. De omvang van de financiële verhouding en transacties met Stichting Beheer SNS REAAL zijn in de balans en de staat van baten en lasten tot uitdrukking gebracht.

Vergelijking met voorgaand jaar

De gehanteerde grondslagen van de waardering van activa en passiva en de grondslagen voor de bepaling van het resultaat zijn niet gewijzigd ten opzichte van het voorgaande boekjaar.

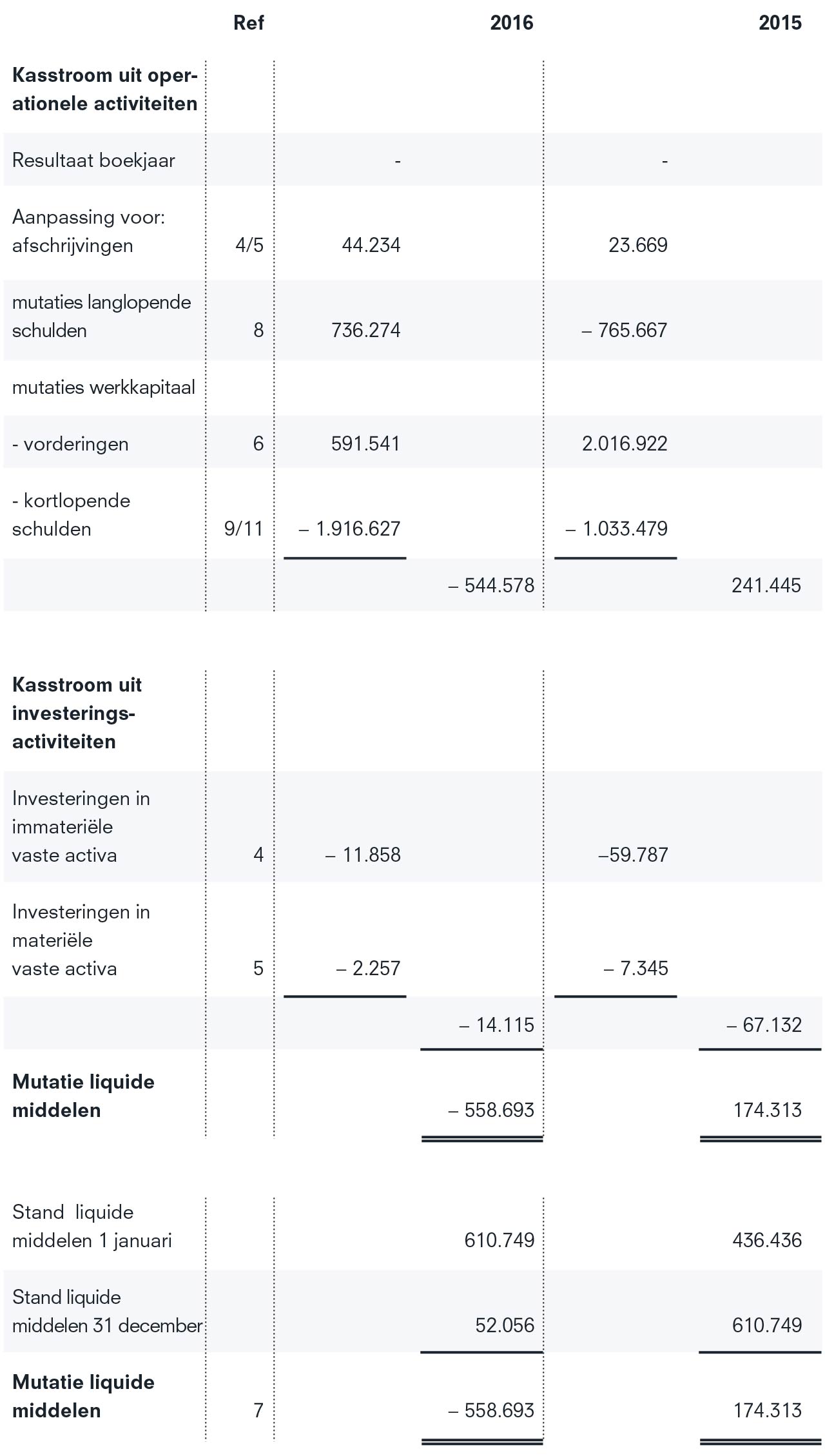

Kasstroomoverzicht

Het kasstroomoverzicht is opgesteld volgens de indirecte methode.

Schattingen

De directie van Fonds 21 maakt schattingen die van belang zijn voor de in de jaarrekening opgenomen bedragen. Indien het voor het inzicht noodzakelijk is, worden deze schattingen vermeld bij de toelichting op de betreffende posten.

Alle bedragen zijn in euro’s tenzij anders vermeld.

2 Grondslagen van de waardering van activa en passiva

De jaarrekening 2016 is opgesteld in overeenstemming met RJ 640, Verslaggeving voor organisaties zonder winststreven.

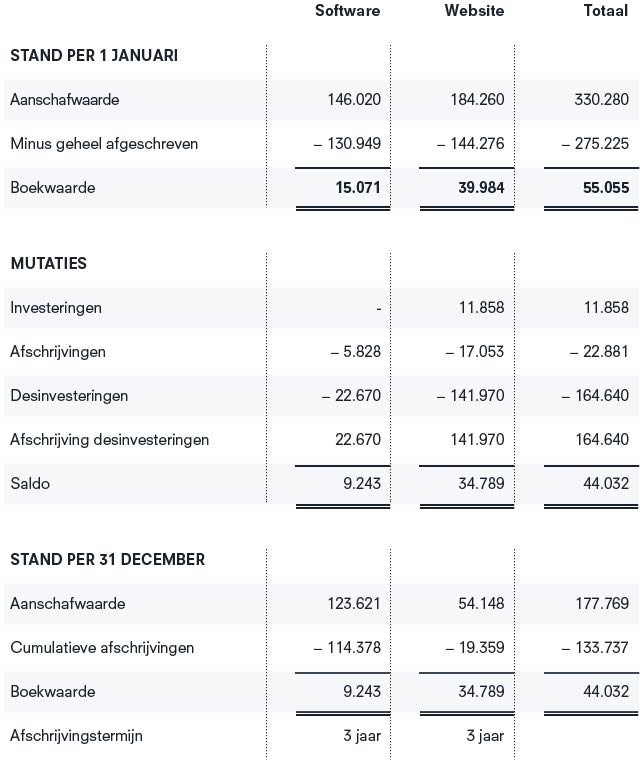

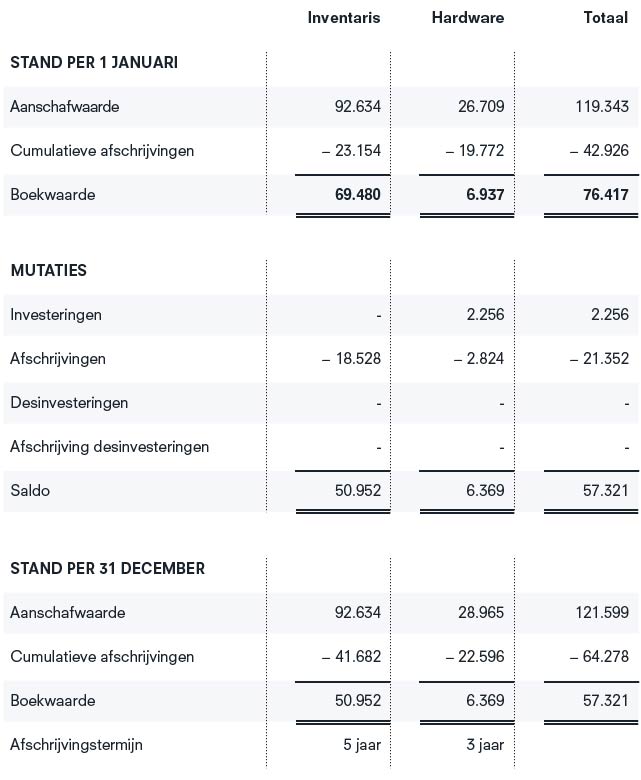

Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd op het bedrag van de bestede kosten, verminderd met de cumulatieve afschrijvingen en indien van toepassing met bijzondere waardeverminderingen. De jaarlijkse afschrijvingen bedragen een vast percentage van de bestede kosten, zoals nader in de toelichting op de balans is gespecificeerd.

Materiële vaste activa

De materiële vaste activa worden gewaardeerd op verkrijgingsprijs, verminderd met de cumulatieve afschrijvingen en indien van toepassing met bijzondere waardeverminderingen. De afschrijvingen worden gebaseerd op de verwachte toekomstige gebruiksduur en worden berekend op basis van een vast percentage van de verkrijgingsprijs, rekening houdend met een eventuele residuwaarde.

Vorderingen en overlopende activa

De vorderingen worden bij eerste verwerking opgenomen tegen de reële waarde en vervolgens gewaardeerd tegen de geamortiseerde kostprijs. De reële waarde en geamortiseerde kostprijs zijn gelijk aan de nominale waarde. Noodzakelijk geachte voorzieningen voor mogelijke verliezen als gevolg van oninbaarheid worden in mindering gebracht. Deze voorzieningen worden bepaald op basis van individuele beoordeling van de vorderingen.

Liquide middelen

De liquide middelen zijn gewaardeerd tegen nominale waarde.

Reserves en fondsen

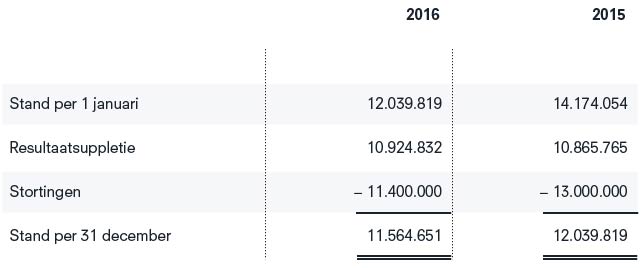

Op grond van een overeenkomst wordt jaarlijks, binnen de grenzen van de toezegging, een zodanig bedrag gesuppleerd door Stichting Beheer SNS REAAL dat het resultaat van het fonds nihil is. Als gevolg hiervan kent het fonds geen reserves en vermogen. Stichting Beheer SNS REAAL staat garant voor de verplichtingen aangegaan door Stichting Fonds 21.

Langlopende en kortlopende schulden

Langlopende en kortlopende schulden worden gewaardeerd tegen de reële waarde.

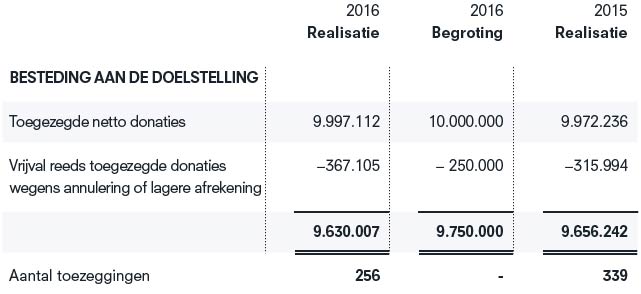

Verplichtingen inzake toegezegde donaties

Verplichtingen worden ten laste gebracht van het boekjaar waarin het besluit tot toekenning schriftelijk aan de aanvrager is medegedeeld, ongeacht in welk boekjaar de toezegging wordt uitgekeerd.

De toegezegde donaties aan aanvragers zijn opgenomen voor de nominaal toegezegde bedragen onder aftrek van betaalde voorschotten.

De verplichtingen worden verlaagd indien en voor zover toegezegde donaties geheel of gedeeltelijk komen te vervallen.

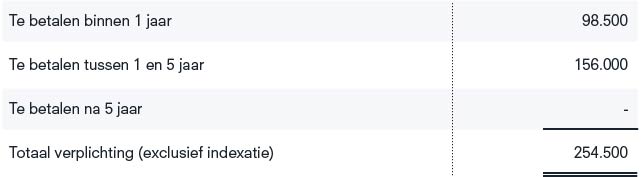

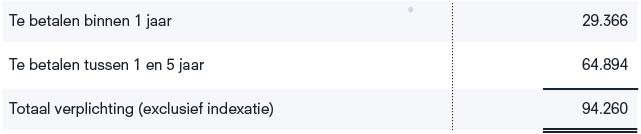

Operationele leasing

Verplichtingen uit hoofde van operationele leasing worden op lineaire basis verwerkt in de staat van baten en lasten gedurende de looptijd van het contract.

3 Grondslagen voor de bepaling van het resultaat

Alle baten en lasten worden verantwoord in de staat van baten en lasten.

Ontvangsten en uitgaven worden in de staat van baten en lasten toegerekend aan de periode waarop ze betrekking hebben. Bij de toerekening wordt een bestendige gedragslijn gevolgd. Dit houdt in dat in de balans rekening wordt gehouden met de aan een periode toe te rekenen bedragen die in een andere periode zijn of worden ontvangen, dan wel betaald.

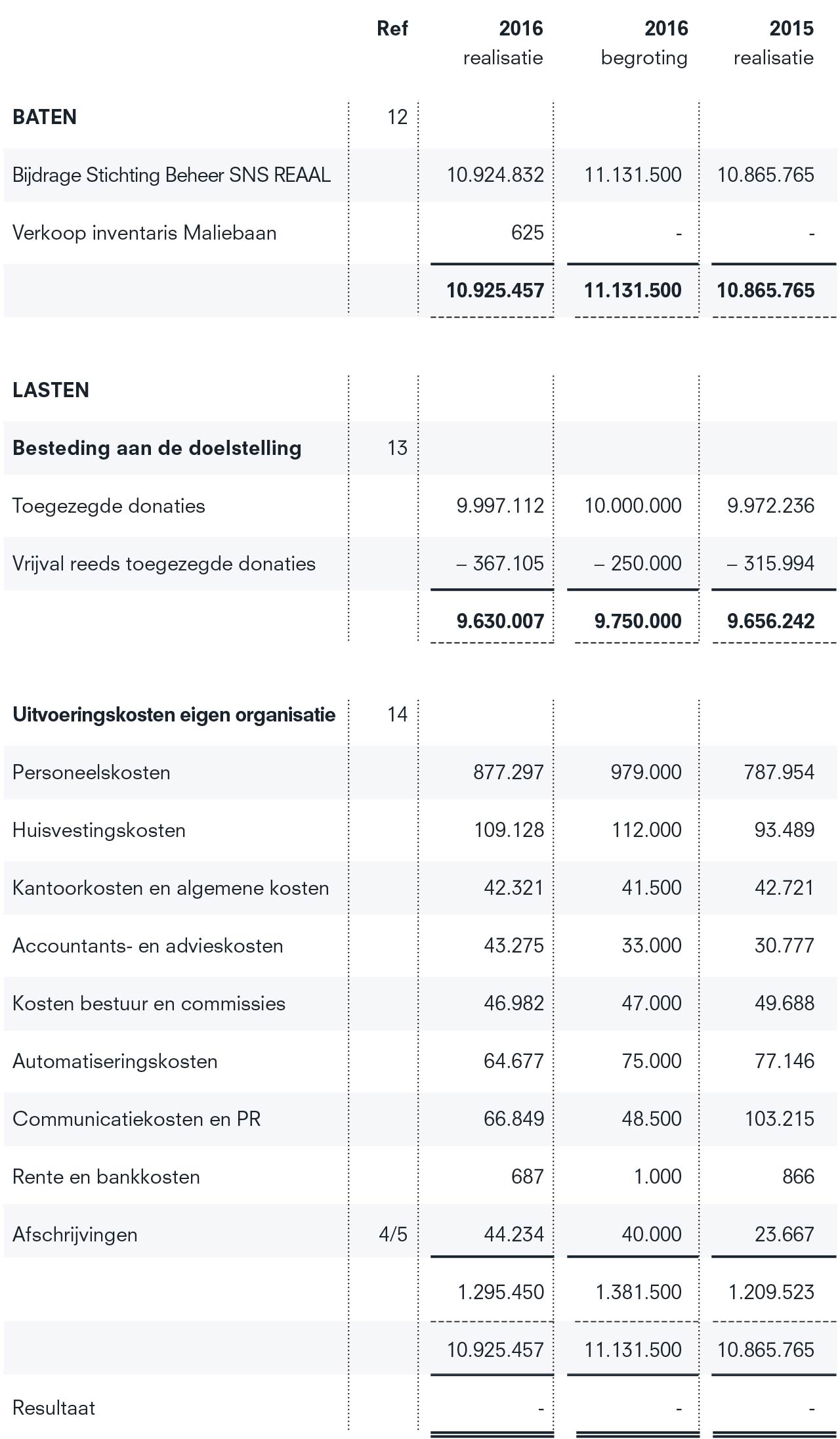

De toegezegde donaties worden in het jaar waarin het besluit tot toekenning schriftelijk aan de aanvrager is medegedeeld, als last in de staat van baten en lasten opgenomen.

De baten bestaan uit de vergoeding welke Fonds 21 ontvangt van stichting Beheer SNS REAAL voor de uitvoering van haar activiteiten. De baten worden verantwoord ter hoogte van de jaarlijkse bestedingen (bestedingen aan de doestelling en uitvoeringkosten eigen organisatie). Derhalve zijn jaarlijks de lasten gelijk aan de baten.

Toegezegde donaties die door aanvragers niet worden opgevraagd, worden na het verstrijken van de afrekentermijn ingetrokken en als baten in de staat van baten en lasten opgenomen onder de post ‘Vrijval reeds toegezegde donaties’. Eveneens wordt hieronder opgenomen het verschil tussen toegezegde garanties en de lagere werkelijke afrekening.

Afschrijvingen

Immateriële en materiële vaste activa worden vanaf het moment van ingebruikneming lineair afgeschreven over de verwachte toekomstige gebruiksduur van het actief.

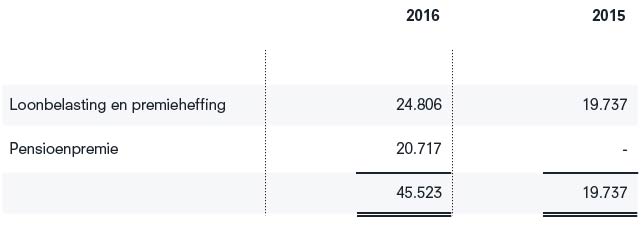

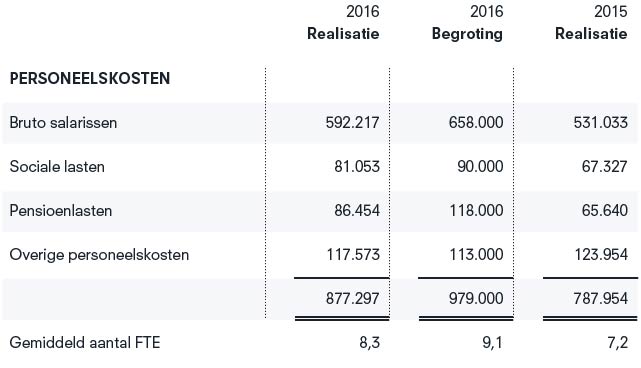

Personeelskosten

Salarissen en sociale lasten worden op grond van de arbeidsvoorwaarden verwerkt in de staat van baten en lasten voor zover ze verschuldigd zijn aan de medewerkers.

Pensioenlasten

Fonds 21 heeft de pensioenregeling verwerkt volgens de verplichtingenbenadering. De over het boekjaar verschuldigde premie wordt als last verantwoord.

De pensioenregeling van Fonds 21 valt onder de Nederlandse Pensioenwet. Fonds 21 betaalt op contractuele basis premie aan het pensioenfonds. De premies worden verantwoord als personeelskosten zodra deze verschuldigd zijn. Vooruitbetaalde premies worden opgenomen onder de overlopende activa indien zij leiden tot een terugstorting of tot vermindering van toekomstige betalingen. Premies die verschuldigd zijn maar nog niet betaald, worden als verplichting op de balans opgenomen.

De pensioenregeling van Fonds 21 is ondergebracht bij Pensioenfonds SNS REAAL. Met Pensioenfonds SNS REAAL is een uitvoeringsovereenkomst gesloten.

De pensioenregeling betreft een (voorwaardelijke) middelloonregeling waarvan de kosten gezamenlijk worden gedragen door de werkgever en de werknemer.

Het bestuur van het pensioenfonds beslist jaarlijks of en in hoeverre de pensioenrechten en pensioenaanspraken worden geïndexeerd op basis van maximaal de Consumentenprijsindex alle huishoudens. De indexatie wordt gefinancierd vanuit het beleggingsrendement, er is geen reserve voor gevormd en er wordt geen premie voor betaald.

De dekkingsgraad van Pensioenfonds SNS REAAL bedraagt ultimo 2016 112,4% (DG UFR, voorgeschreven door DNB) hetgeen hoger is dan de vereiste dekkingsgraad van 105%. Het betreft de voorlopige cijfers van Pensioenfonds SNS REAAL.

Rente en bankkosten

Rentebaten en rentelasten worden tijdsevenredig verwerkt, rekening houdend met de effectieve rentevoet van de betreffende activa en passiva.